- Почему питьевая вода становится основной причиной увольнения с работы?

- Учет операции по приобретению и списанию воды

- Учет воды в образовательных и органах питания

- Учет воды в других организациях

- Налоговый учёт питьевой воды для офиса

- Готовимся к проверке

- Включение расходов на воду при исчислении единого налога

- Сдача налоговой и бухгалтерской отчётности электронно

- Видео:

- Постоянно вода сливается в канализацию — обратный осмос (коротко о главном)

Почему питьевая вода становится основной причиной увольнения с работы?

В современных условиях учета и затрат в организациях различных сфер деятельности, в том числе и в сфере общественного питания, особое внимание должно быть обращено на правильный учет питьевой воды. Согласно сведениям, полученным от налоговой, такая вода может быть причиной списания суммы налога на добавленную стоимость.

Учет питьевой воды должен производиться в соответствии с требованиями, установленными правительством и налоговым кодексом Российской Федерации. В частности, при приобретении питьевой воды для дальнейшего использования в организации ее необходимо учитывать на бухгалтерских счетах, указанных в приказе Минфина России. При этом, сумма налога, применяемого при приобретении питьевой воды, должна быть учтена в обязательном порядке.

Помимо учета налоговых расчетов, важно также обратить внимание на учет питьевой воды в соответствии с применяемыми в бизнесе критериями. Так, при проверке органами налоговой инспекции или суда может быть рассмотрен учет питьевой воды, указанный в образовательной и налоговой документации. Поэтому, для предоставления правильных сведений в случае судебных разбирательств или проверок со стороны налоговой службы, необходимо вести учет питьевой воды согласно инструкциям, установленным госсанэпиднадзором и налоговым кодексом.

Таким образом, питьевая вода играет важную роль в учете затрат и расходов организаций различных сфер деятельности. В ситуации, когда питьевая вода является одним из основных видов операций организации, учет воды должен быть аккуратным и точным. Это позволит избежать ошибок при расчете налогов и отразить действительные расходы организации на приобретение питьевой воды.

Учет операции по приобретению и списанию воды

В современных условиях учет операций по приобретению и списанию питьевой воды становится все более актуальным вопросом для организаций различных отраслей деятельности. Возможно, в вашем предприятии или организации также возникли ситуации, когда необходимо учесть затраты на питьевую воду и отнести их к списанию.

По мнению представителей налоговых органов, приобретение и списание воды следует учитывать на специальном субсчете, который предусмотрен утвержденным налоговым учетом. Стоимость приобретения воды включается в общие расходы организации и может быть учтена при исчислении налоговой базы.

Учет воды в образовательных и органах питания

Организации образовательной и общественно-питательной сферы могут учитывать затраты на приобретение питьевой воды, а также расходы по ее списанию на специальном счете. В соответствии с утвержденными критериями и порядком учета, эти субсчета могут быть учитываемыми при исчислении дохода организации и отражены в отчетности.

Учет воды в других организациях

В других организациях, в том числе московских офисах и предприятиях, нужно также учитывать затраты на приобретение и списание питьевой воды. Для этого следует предоставить сведения о получении и расходе воды на специальном счете, учтенном в бухгалтерии организации.

При учете затрат на питьевую воду для списания необходимо соблюдать определенные критерии и порядок, установленные налоговыми органами. Возможно, ваша организация должна представить отчетность или документацию при проведении проверки со стороны налоговой инспекции.

Указанным в письме органам также должен быть представлен расчет суммы затрат на приобретение и списание воды, а также документальные подтверждения этих затрат. По мнению представителей налоговых органов, эти затраты могут быть учтены при исчислении налогового обязательства и учете списания запасов.

Особое внимание в учете должно быть уделено учету операций с водой, обусловленных деятельностью сотрудников организации. При этом необходимо применять утвержденные налоговые и бухгалтерские правила и регламенты, а также соблюдать порядок учета и использования воды.

Учет операций по приобретению и списанию воды является важным аспектом организации бизнеса. Данная операция должна быть детально проработана и отражена в бухгалтерии организации в соответствии с утвержденными налоговыми и бухгалтерскими правилами.

Налоговый учёт питьевой воды для офиса

Согласно налоговому законодательству, операции по приобретению питьевой воды в Москве и других городах являются расходами налогоплательщика. Для документального учета этих расходов рекомендуется вести налоговый учет питьевой воды согласно принципам, утвержденным Минфином.

Согласно письму Минфина РФ от 31 марта 2015 года № 03-03-06/2/20265, приобретение питьевой воды признается расходом на операции по приобретению товаров (работ, услуг). Расходы на питьевую воду могут быть учтены в базе для расчета налога на прибыль организации.

Для учета затрат на питьевую воду необходимо иметь документальное подтверждение о приобретении. В бухгалтерской отчетности организаций такие документы должны быть представлены органам налоговой службы при предъявлении.

По сведению представителей налоговой службы, в ситуациях, когда организация готовит питьевую воду для собственных работников и клиентов, можно учесть расходы по получению и подготовке питьевой воды в базе для расчета налога на прибыль.

Организации также должны учесть возможное списание дохода от продажи питьевой воды. Разница между доходом и расходами, связанными с приобретением и подготовкой питьевой воды, должна быть учтена в бухгалтерском учете.

В случае если организация не учтет расходы на приобретение питьевой воды или не предоставит документы, подтверждающие эти расходы, она может быть привлечена к ответственности органами налоговой службы или суда. Поэтому важно вести бухгалтерский и налоговый учет питьевой воды с соблюдением требований законодательства и рекомендаций органов налоговой службы.

Готовимся к проверке

При подготовке к налоговой проверке важно правильно учесть все расходы, в том числе и затраты на питьевую воду. Ведь неучтенные расходы могут стать основной причиной списания.

Представители налоговой службы россии рассматриваются вода как один из продуктов питания, и, следовательно, ее затраты должны быть учтены в порядке, установленном налоговым законодательством.

В соответствии с утвержденными инструкциями по учету расходов, затраты на питьевую воду учитываются на субсчете 76 «Расходы на питание персонала». Это обычный учетный субсчет по бухгалтерской отчетности.

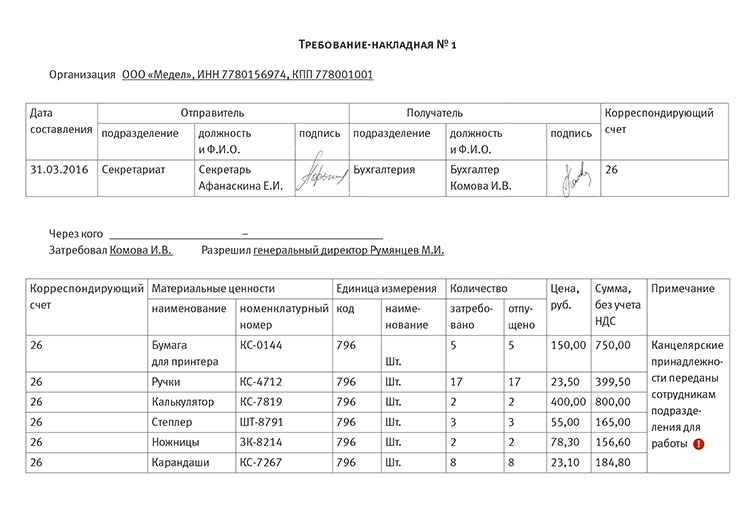

Для учета расходов на питьевую воду необходимо иметь документы, подтверждающие факт приобретения воды и ее стоимость. К таким документам могут относиться счета, акты, накладные и другие аналогичные документы.

При формировании отчетности по налогу на прибыль предприятия важно учесть затраты на питьевую воду и включить их в состав прочих расходов. Такие расходы учитываются на уровне общедоступного единого налога на вмененный доход организаций, отражаясь в соответствующем блоке декларации.

Таким образом, чтобы избежать проблем при налоговой проверке, необходимо правильно вести учет питьевой воды, учитывая все расходы по ее приобретению и использованию.

Необходимо также запомнить, что в некоторых ситуациях могут быть установлены дополнительные требования к учету расходов на питьевую воду, направленные на предоставление дополнительной информации о фактической потребности в воде и условиях ее использования.

Органы налогообложения вправе запросить соответствующие документы и сведения при проведении налоговой проверки. Поэтому предприятиям необходимо готовиться к проверке, соблюдая правила учета расходов на еду и питьевую воду.

Если органы налогообложения обнаружат неучтенные или неправильно учтенные расходы на питьевую воду, это может стать основанием для начисления дополнительных налоговых обязательств и штрафов.

Важно также отметить, что все операции с питьевой водой должны быть отражены в учете согласно действующему законодательству. Поэтому рекомендуется вести учет воды на специальных аккаунтах или субсчетах, чтобы обеспечить прозрачность и доступность информации для налоговых органов.

- Вода должна быть приобретена у юридических лиц или индивидуальных предпринимателей, а не у физических лиц.

- Расходы на питьевую воду должны быть учтены в порядке, установленном бухгалтерским законодательством.

- Обязательно следует иметь документы, подтверждающие факт приобретения воды.

- Необходимо правильно учесть стоимость воды и включить ее в общую сумму расходов предприятия.

Включение расходов на воду при исчислении единого налога

- Организация должна иметь сведения о расходах на воду, включая стоимость питьевой воды.

- Расходы на питьевую воду должны соответствовать положениям бухгалтерской отчетности и правительства.

- При наличии указанных условий, расходы на питьевую воду могут быть направлены на получение базы для расчетов единого налога.

Для включения расходов на питьевую воду в учет при исчислении единого налога, организация должна предоставить доказательства о приобретении питьевой воды. Это может быть сведения о покупке питьевой воды, счета на оплату водоснабжения и т. д.

Признание расходов на питьевую воду в учете при исчислении единого налога необходимо осуществлять в соответствии с утвержденным порядком и правилами налогообложения.

Важно отметить, что включение расходов на питьевую воду при исчислении единого налога возможно только при условии, что эти расходы не относятся к обычным расходам на производство, организацию бизнеса, образовательную или медицинскую деятельность, питание и т. д. Такие расходы должны быть отнесены к прочим расходам, не связанным с указанной деятельностью.

В мнении суда, расходы на питьевую воду могут быть признаны в учете при исчислении единого налога только при наличии достаточных доказательств о приобретении питьевой воды и соответствии указанным условиям.

Сдача налоговой и бухгалтерской отчётности электронно

Электронная сдача налоговой и бухгалтерской отчётности осуществляется в соответствии с требованиями, установленными законодательством и правительственными регламентами. Основные правила и условия такой сдачи определены в специальной инструкцией, утвержденной налоговым органом или бухгалтерией.

В электронном виде следует представить все необходимые документы для учета доходов, расходов и суммы налогов, включая базы и порядок их формирования. Для правильного ведения электронного учета и сдачи отчетности, бухгалтерии и налоговым специалистам необходимо обладать навыками работы с электронными системами и базами данных.

В мнении авторов данной статьи, в случае нарушения условий или сроков сдачи отчетности, компания может быть подвергнута административной ответственности, штрафам или приостановке деятельности. Поэтому важно тщательно готовиться к сдаче отчетности и соблюдать все условия и требования, предъявляемые законодательством.

Сдача налоговой и бухгалтерской отчётности в электронной форме позволяет учесть все затраты, расходы и доходы организации, а также осуществлять точные расчеты налоговых обязательств. Также электронная отчетность облегчает работу и снижает риск ошибок, связанных с переписыванием данных вручную.

В суде электронные документы имеют такую же юридическую силу, как и их бумажные аналоги. Это также означает, что электронные документы, включая налоговую и бухгалтерскую отчётность, могут быть использованы как доказательства при разрешении юридических споров или исчислении размера ущерба.

Однако следует учесть, что электронная отчетность может быть использована против организации в случае нарушения законодательства или неправильного представления информации. Поэтому необходимо тщательно проверять и подтверждать достоверность всех представляемых данных.

Организации, занимающиеся различными видами деятельности, также могут быть обязаны сдавать в электронной форме бухгалтерскую и налоговую отчётность. В случае необходимости, дополнительная отчетность может быть направлена в налоговый орган в виде писем или запросов на предоставление информации.

Учет и сдача налоговой и бухгалтерской отчётности в электронной форме также позволяют эффективно вести учет труда и затрат на приобретение и подготовку документов. Это в свою очередь упрощает налогообложение и позволяет организации сократить затраты на бухгалтерскую и налоговую службы.

Сдача налоговой и бухгалтерской отчётности в электронной форме является неотъемлемой частью современной налоговой и бухгалтерской практики в России. Внедрение электронного учета и сдачи отчетности позволяет организациям существенно упростить и ускорить процесс налогообложения, а также соблюдать все положения и требования законодательства.

Видео:

Постоянно вода сливается в канализацию — обратный осмос (коротко о главном)

Постоянно вода сливается в канализацию — обратный осмос (коротко о главном) by Aqua-Life 189,619 views 5 years ago 2 minutes, 24 seconds