Расходы на потребление воды: разновидность издержек и их значение

При заключении договора на поставку коммунальных услуг, как правило, компания предоставляет на выбор две основные формы оплаты — постоянную и переменную плату за потребленную воду. В случае выбранного варианта постоянной платы, размер платежа зависит только от площади и других релевантных параметров объекта аренды. Это означает, что арендатор не несет неконтролируемые издержки, такие как налоги, расходы на реализацию продукции и поддержание имущества.

Но при выборе переменной платы, например, для горячей воды, величина платежа зависит от фактического потребления. В этом случае арендатор оплачивает только фактические затраты на поставку услуги водоснабжения и газораспределительным сетям.

Постоянные издержки включают невозвратные платежи, такие как налоги и аренда отдельного имущества. Переменные издержки, которые возникают при потреблении коммунальных услуг, являются переменными расходами, которые зависят от объема потребленной продукции. Неконтролируемые издержки включают нерелевантные расходы, которые не связаны напрямую с объемом потребления, например, затраты на производственные услуги и материальные цены на товары и услуги.

Плата за потребленную воду вид издержек

Прямые затраты на потребленную воду связаны напрямую с производством или оказанием услуг. Они включают затраты на поставку и подключение ресурсов водоснабжения, арендодательские платежи, налоги и другие релевантные расходы.

Непрямые затраты на потребленную воду связаны с оформлением документов, заключением договоров, а также с реализацией продукции или услуг. Эти затраты могут включать неконтролируемые и невозвратные издержки, которые не могут быть прямо отнесены к определенному виду производства или реализации.

Размер платежа за потребленную воду может быть определен текущими договорами или приказом арендодателя. Он также может варьироваться в зависимости от целей и потребностей компании. Виды издержек статье могут быть связаны с постоянными или временными затратами на воду в процессе производства или оказания услуг.

| Вид издержек | Описание |

|---|---|

| Прямые производственные издержки | Затраты, связанные с производством продукции |

| Непроизводственные издержки | Затраты, которые не связаны прямо с производством или реализацией продукции |

| Явные издержки | Затраты, которые легко определить и учесть |

| Скрытые издержки | Затраты, которые не являются очевидными и могут быть скрыты в других компонентах стоимости |

В случае возникновения потребности в компенсации затрат на потребленную воду, компания должна принять меры для определения и оценки этих затрат. Это может включать анализ документов и договоров, связанных с поставкой воды или оказанием услуг.

В данной статье мы рассмотрели плату за потребленную воду как один из видов издержек, при котором необходимо учитывать как прямые, так и непрямые затраты. Также были представлены виды издержек, рассматриваемые в статье, и ответ на вопрос о том, как отнести плату за потребленную воду в рамках компенсации издержек на производство или реализацию продукции.

Виды издержек

Косвенные или независимые издержки — это издержки, которые не зависят от выбранного вида потребления воды и не могут быть прямо контролируемыми. Они включают бухгалтерские задолженности, возмещения за потребленную воду, прямые платежи по договору аренды и газораспределительным сетям, налоги и другие коммунальные услуги.

Также стоит отметить, что экономические издержки связаны с выбранным видом потребления воды. Например, если компания использует воду в качестве сырья для производства товаров, релевантные издержки будут связаны с приобретением и использованием данного сырья. При принятии решений, связанных с выбором вида потребления воды, рекомендуем учесть все виды издержек, как прямые, так и косвенные, чтобы определить наиболее экономически эффективную стратегию.

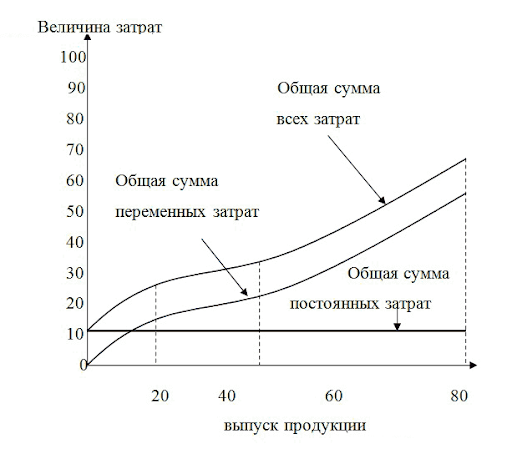

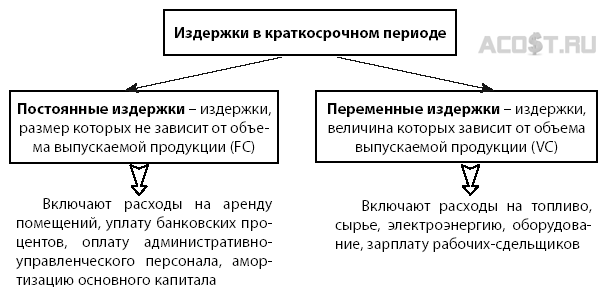

Переменные и постоянные

Компания расходует ресурсы на производство и непроизводственные цели. При производстве товаров или предоставлении услуг компания использует различные виды ресурсов, включая коммунальные службы.

Переменные издержки зависят от объемов производства или объемов потребляемых ресурсов. Они связаны с прямым производством товаров или услуг и изменяются в зависимости от объемов производства.

К переменным издержкам компании относятся затраты на оплату рабочей силы, использование материалов в процессе производства, коммунальные платежи за потребленные ресурсы (например, за потребление воды или электроэнергии).

Постоянные издержки не зависят от объемов производства и остаются неизменными независимо от количества выпускаемой продукции или объемов потребляемых ресурсов. Они включают арендную плату за использование помещений или оборудования, налоги на имущество, а также прочие непроизводственные расходы.

Компания заключает договора с поставщиками ресурсов, такими как коммунальные службы или арендодатели, чтобы обеспечить себестоимость продукции или услуг и получить прибыль от их реализации. Договоры с контролируемыми поставщиками ресурсов позволяют более успешно контролировать издержки и предотвращать задолженности.

Однако неконтролируемые ресурсы, такие как коммунальные службы, могут быть предметом документов и контроля со стороны компании, но их стоимость и потребление не всегда могут быть полностью контролируемыми. Например, компания может быть обязана платить коммунальные платежи в соответствии с тарифами или законодательством без возможности влиять на конечную стоимость.

Виды издержек, связанных с коммунальными услугами, также могут быть различными. Это может включать плату за потребление воды, электроэнергии, теплоснабжения и других коммунальных услуг.

Расходы на коммунальные услуги могут быть распределены между производственными и непроизводственными целями компании. Например, вода может использоваться для производства товаров или предоставления услуг, а также для непроизводственных нужд сотрудников, например, для потребления в перерывах или во время обеда.

Компания также может платить арендную плату за использование помещений или оборудования для производства товаров или услуг. Арендные платежи входят в состав постоянных издержек и могут быть фиксироваными или зависеть от объемов производства.

Постоянные издержки могут включать также налоги на имущество, компенсации за использование арендованного имущества, невозвратные расходы и прочие непроизводственные расходы компании. Они отражаются в бухгалтерских документах компании и могут быть частью себестоимости продукции или услуг.

Успешное управление переменными и постоянными издержками позволит компании контролировать свою прибыль и обеспечивать устойчивость в долгосрочной перспективе.

Видео:

10 Постоянные и переменные издержки

10 Постоянные и переменные издержки by Сергей Копанев 41 views 10 months ago 9 minutes, 20 seconds